Das Aktiensystem gilt als eine der elegantesten Erfindungen der Wirtschaft. Es verteilt Risiko, ermöglicht Wachstum und verbindet Menschen, die sich sonst nie begegnet wären. Zumindest in der Theorie. In der Praxis ist daraus stellenweise ein Spiel geworden, bei dem Äpfel keine Rolle mehr spielen – sondern nur noch die Erwartungen darüber. Reden wir also über Kevins Apfelaktie.

Um das zu verstehen, braucht es keine Börsenticker, keine Derivate und keine Excel-Modelle. Es reicht ein Apfelbaum. Und Kevin. Genau den Kevin, den wir bereits kennen.

Der Anfang: Ein Baum, ein Junge, ein Risiko

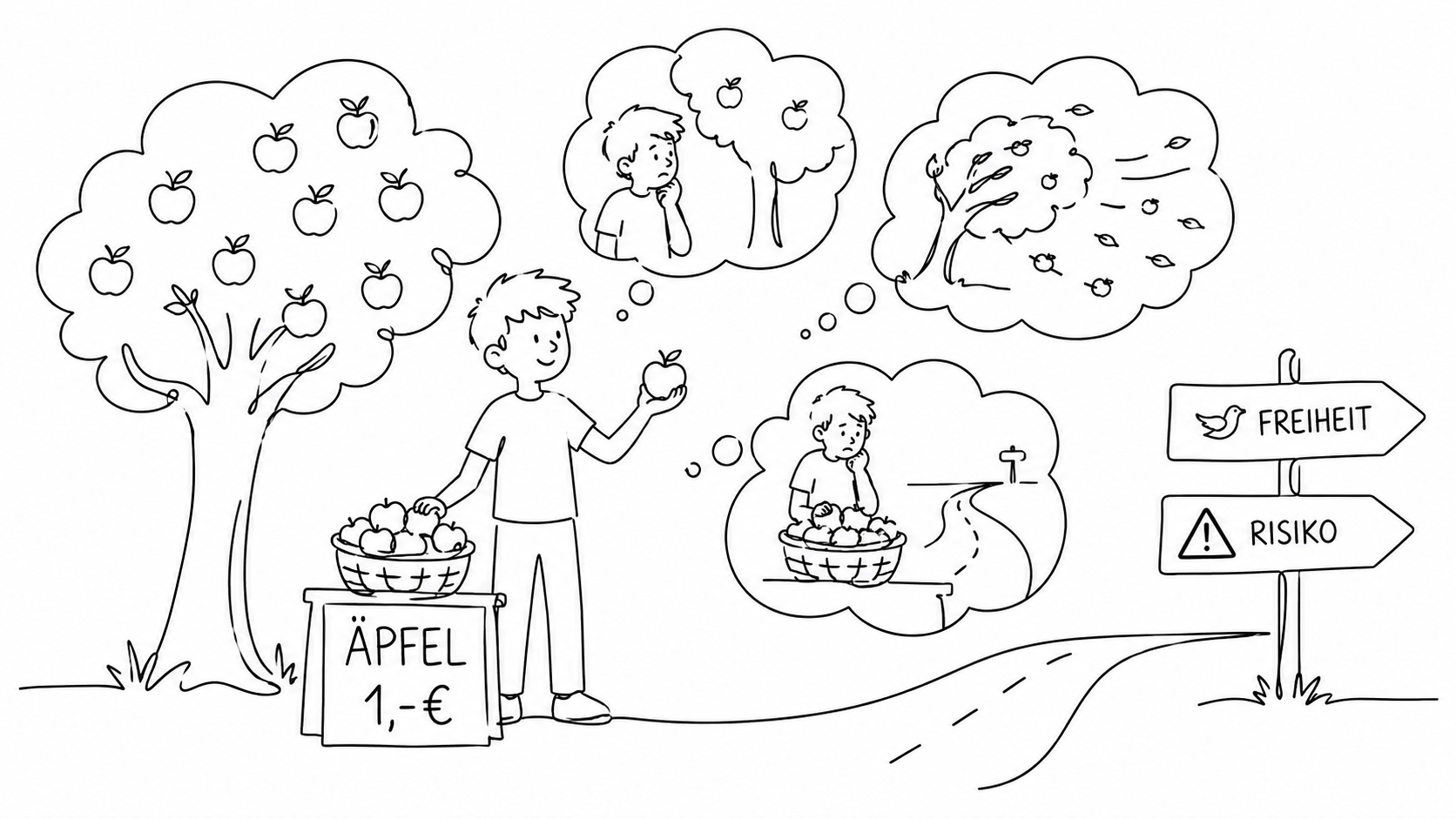

Kevin hat einen Apfelbaum. Er pflückt Äpfel, stellt sich damit an den Straßenrand und verkauft sie. Klingt erstmal nach einer ziemlich soliden, bodenständigen Geschäftsidee – kein Investor, kein Kredit, kein kompliziertes Geschäftsmodell, nur Kevin, ein Baum und ein Korb voller Äpfel.

Das Problem dabei: Kevin trägt die gesamte Last dieses kleinen Unternehmens ganz allein. Trägt der Baum in diesem Jahr aus irgendeinem Grund schlecht, verdient Kevin schlicht nichts. Fegt ein kräftiger Sturm über den Garten, ist die mühsam herangewachsene Ernte in wenigen Minuten dahin. Und falls an diesem Tag einfach niemand vorbeikommt, der Lust auf Äpfel hat, bleibt Kevin am Ende mit seinem ganzen Korb allein zurück.

Genau das beschreibt Unternehmertum in seiner ursprünglichsten und ehrlichsten Form: volle Freiheit auf der einen Seite, volles Risiko auf der anderen. Niemand schreibt Kevin vor, wann er pflückt, wie er die Äpfel anpreist oder wie viel er verlangt – dafür haftet aber auch niemand außer ihm selbst, wenn etwas schiefgeht. Diese enge Verbindung von Entscheidungsfreiheit und persönlichem Risiko gilt als Kernmerkmal unternehmerischer Tätigkeit und ist auch in der sozialen Marktwirtschaft fest verankert.

Kevin hat also keinen Chef, der ihn schützt, aber auch keinen, der ihm Vorschriften macht. Genau dieser Punkt wird später noch spannend – denn schon bald wird sich zeigen, was passiert, sobald jemand anderes in Kevins kleines Apfelgeschäft hineingreift. Und genau hier beginnt die eigentliche Idee hinter Aktien.

Der Anfang: Ein Baum, ein Junge, ein Risiko

Kevin hat einen Apfelbaum. Er pflückt Äpfel, stellt sich damit an den Straßenrand und verkauft sie. Klingt erstmal nach einer ziemlich soliden, bodenständigen Geschäftsidee – kein Investor, kein Kredit, kein kompliziertes Geschäftsmodell, nur Kevin, ein Baum und ein Korb voller Äpfel.

Das Problem dabei: Kevin trägt die gesamte Last dieses kleinen Unternehmens ganz allein. Trägt der Baum in diesem Jahr aus irgendeinem Grund schlecht, verdient Kevin schlicht nichts. Fegt ein kräftiger Sturm über den Garten, ist die mühsam herangewachsene Ernte in wenigen Minuten dahin. Und falls an diesem Tag einfach niemand vorbeikommt, der Lust auf Äpfel hat, bleibt Kevin am Ende mit seinem ganzen Korb allein zurück.

Genau das beschreibt Unternehmertum in seiner ursprünglichsten und ehrlichsten Form: volle Freiheit auf der einen Seite, volles Risiko auf der anderen. Niemand schreibt Kevin vor, wann er pflückt, wie er die Äpfel anpreist oder wie viel er verlangt – dafür haftet aber auch niemand außer ihm selbst, wenn etwas schiefgeht. Diese enge Verbindung von Entscheidungsfreiheit und persönlichem Risiko gilt ökonomisch als Kernmerkmal unternehmerischer Tätigkeit, wie auch die Bundeszentrale für politische Bildung in ihren Grundlagentexten zur Marktwirtschaft beschreibt.

Kevin hat also keinen Chef, der ihn schützt, aber auch keinen, der ihm Vorschriften macht. Genau dieser Punkt wird später noch spannend – denn schon bald wird sich zeigen, was passiert, sobald jemand anderes in Kevins kleines Apfelgeschäft hineingreift.

Und genau hier beginnt die eigentliche Idee hinter Aktien.

Die erste kluge Entscheidung: Risiko teilen

Oma beobachtet das Treiben am Straßenrand eine Weile und kommt zu einem nüchternen Schluss: So ganz allein ist das Ganze ziemlich ineffizient. Statt Kevin einfach nur ein bisschen Taschengeld zuzustecken, legt sie Geld auf den Tisch – allerdings nicht als Geschenk, sondern als echte Beteiligung an seinem kleinen Apfelgeschäft.

Damit verändert sich das System auf einen Schlag:

- Kevin hat plötzlich mehr Kapital zur Verfügung.

- Das Risiko verteilt sich auf zwei Schultern statt nur auf eine.

- Oma profitiert mit, wenn die Ernte gut ausfällt und die Äpfel sich gut verkaufen.

Genau das ist der Kern dessen, was man eine Gesellschaft nennt: Mehrere Menschen tragen gemeinsam Verantwortung, stecken gemeinsam Geld hinein und teilen sich am Ende auch den Gewinn. Geht ein Jahr schlecht, trifft es nicht mehr nur Kevin allein, sondern beide gemeinsam – und geht ein Jahr richtig gut, freuen sich auch beide gemeinsam darüber.

Die Deutsche Bundesbank beschreibt in ihren Materialien zur Finanzbildung genau dieses Prinzip als Grundidee von Unternehmensbeteiligungen: Wer Kapital zur Verfügung stellt, übernimmt damit auch einen Teil des unternehmerischen Risikos – und wird im Gegenzug am Erfolg beteiligt.

Die Idee dahinter ist denkbar simpel – und gerade deshalb erstaunlich vernünftig. Niemand muss mehr allein das ganze Risiko tragen, und trotzdem bleibt die Aussicht auf Gewinn für alle Beteiligten erhalten. Aus einem einsamen Jungen mit einem Apfelbaum wird so, ganz nebenbei, das kleine Urmodell einer Firma.

Wachstum braucht Kapital: Die Apfelpresse

Kevin merkt nach einiger Zeit etwas ziemlich Kluges: Nur rohe Äpfel am Straßenrand zu verkaufen, ist auf Dauer ziemlich begrenzt. Apfelsaft wäre deutlich besser – er hält sich länger, lässt sich teurer verkaufen, und man könnte plötzlich viel mehr Äpfel auf einmal verarbeiten, statt sie nur einzeln zu verkaufen.

Das Problem dabei: Eine richtige Apfelpresse kostet ordentlich Geld. Deutlich mehr, als Oma allein geben kann oder geben möchte. Ihr Apfelgeld reicht für einen Holzstand am Straßenrand, aber nicht für eine Maschine, die Kevins kleines Geschäft auf eine ganz neue Stufe heben würde.

Also kommt Papa ins Spiel – und bringt eine Idee mit: Statt sich das fehlende Geld einfach zu leihen und es später mit Zinsen zurückzahlen zu müssen, schlägt er vor, das Unternehmen selbst in kleine Stücke aufzuteilen. Kevin verkauft also nicht Äpfel, sondern Anteile an seinem Apfelgeschäft – winzige Stückchen seines Unternehmens, die jeder kaufen kann, der ein bisschen Geld übrig hat.

Damit verändert sich das System auf einen Schlag: Statt nur Oma sitzen plötzlich Nachbarn, der Bäcker von gegenüber und sogar Kevins Lehrer mit im selben Boot. Jeder von ihnen steckt etwas eigenes Geld in die neue Apfelpresse und bekommt dafür einen kleinen Anteil am künftigen Apfelsaftgeschäft. Aus einem Jungen mit zwei Geldgebern wird so eine ganze kleine Gruppe von Teilhabern, die gemeinsam das nötige Kapital zusammenbringen.

Diese Idee, ein Unternehmen in handelbare Anteile zu zerlegen, damit viele Menschen gemeinsam größere Investitionen stemmen können, ist historisch keineswegs neu. Schon die Deutsche Börse beschreibt in ihren Erklärungen zur Geschichte der Aktie, wie genau dieses Prinzip vor Jahrhunderten den Grundstein für moderne Unternehmensfinanzierung legte: Viele kleine Geldgeber tragen gemeinsam, was ein Einzelner allein niemals stemmen könnte.

Für Kevin bedeutet das: Er bekommt das Geld für seine Presse, ohne sich zu verschulden. Und alle, die ihre Ersparnisse beigesteuert haben, besitzen ab sofort ein kleines Stück seines Apfelsaftgeschäfts – mit allem, was dazugehört.

Die Geburt der Aktie: Ein Stück vom Kuchen

Damit das Ganze auch handfest funktioniert, teilt Kevin sein kleines Unternehmen in viele gleich große Stücke auf. Jeder, der investiert, bekommt im Gegenzug genau eines dieser Stücke – und genau das ist im Kern eine Aktie.

Damit ist ein solches Stück Papier alles andere als bedeutungslos. Es bedeutet gleich dreierlei auf einmal:

- Eigentum: Ein kleines Stück von Kevins Apfelsaftgeschäft gehört nun wirklich dir.

- Gewinnbeteiligung: Läuft das Geschäft gut, verdienst du mit – diesen Anteil am Gewinn nennt man Dividende.

- Mitspracherecht: Bei wichtigen Entscheidungen darfst du als Anteilseigner mitreden und mitentscheiden.

Damit entsteht etwas, das wirtschaftlich entscheidend ist: Kapital trifft auf Arbeit. Kevin steckt seine Zeit, seine Mühe und sein Wissen über Äpfel in das Geschäft. Die anderen stellen das Geld bereit, das er für die Presse braucht. Am Ende profitieren beide Seiten gemeinsam vom Erfolg – niemand muss alles allein stemmen, und niemand geht am Ende leer aus.

Genau dieses Zusammenspiel beschreibt die Deutsche Börse als Grundprinzip der Aktie: Unternehmen erhalten Kapital, ohne sich verschulden zu müssen, während Investoren im Gegenzug am wirtschaftlichen Erfolg beteiligt werden.

Wichtig dabei: Das Ganze ist keine Spekulation und kein Glücksspiel, sondern schlicht Kooperation in ihrer organisierten Form. Kevin presst weiterhin Äpfel, die anderen liefern das nötige Kapital dafür – und solange beide Seiten ehrlich zusammenarbeiten, wächst der gemeinsame Kuchen, von dem am Ende alle ein Stück abbekommen.

Die eigentliche Idee hinter Aktien

So unterhaltsam Börsennachrichten heute manchmal klingen mögen: Aktien waren ursprünglich nie als Spiel oder als schneller Weg zum Reichtum gedacht. Sie waren schlicht ein Werkzeug.

Ein Werkzeug, mit dem man im Kern drei Dinge erreichen wollte:

- große Projekte zu finanzieren, die ein Einzelner allein niemals hätte stemmen können,

- Risiken auf viele Schultern zu verteilen, statt sie einer einzigen Person aufzubürden,

- und Wohlstand breiter zu ermöglichen, indem auch normale Menschen am Erfolg großer Unternehmungen teilhaben können.

Historisch lässt sich das besonders gut an der Niederländischen Ostindien-Kompanie beobachten, einem der ersten großen Unternehmen mit handelbaren Anteilen überhaupt. Schiffsreisen nach Asien waren teuer und riskant – sank ein Schiff im Sturm, war das gesamte eingesetzte Geld verloren. Mit Aktien mussten nicht mehr einzelne Kaufleute dieses Risiko allein tragen, sondern viele Investoren teilten sich gemeinsam Kosten und Gefahr.

Viele Investoren, ein großes gemeinsames Ziel – jeder steuerte einen kleinen Teil bei, und gemeinsam ließ sich etwas finanzieren, das alleine schlicht unmöglich gewesen wäre.

So weit, so sinnvoll: Aus Kevins kleiner Apfelpresse und aus den Schiffen der Ostindien-Kompanie spricht im Grunde dieselbe Idee – Kapital bündeln, Risiko teilen, gemeinsam größer denken, als es ein Einzelner je könnte.

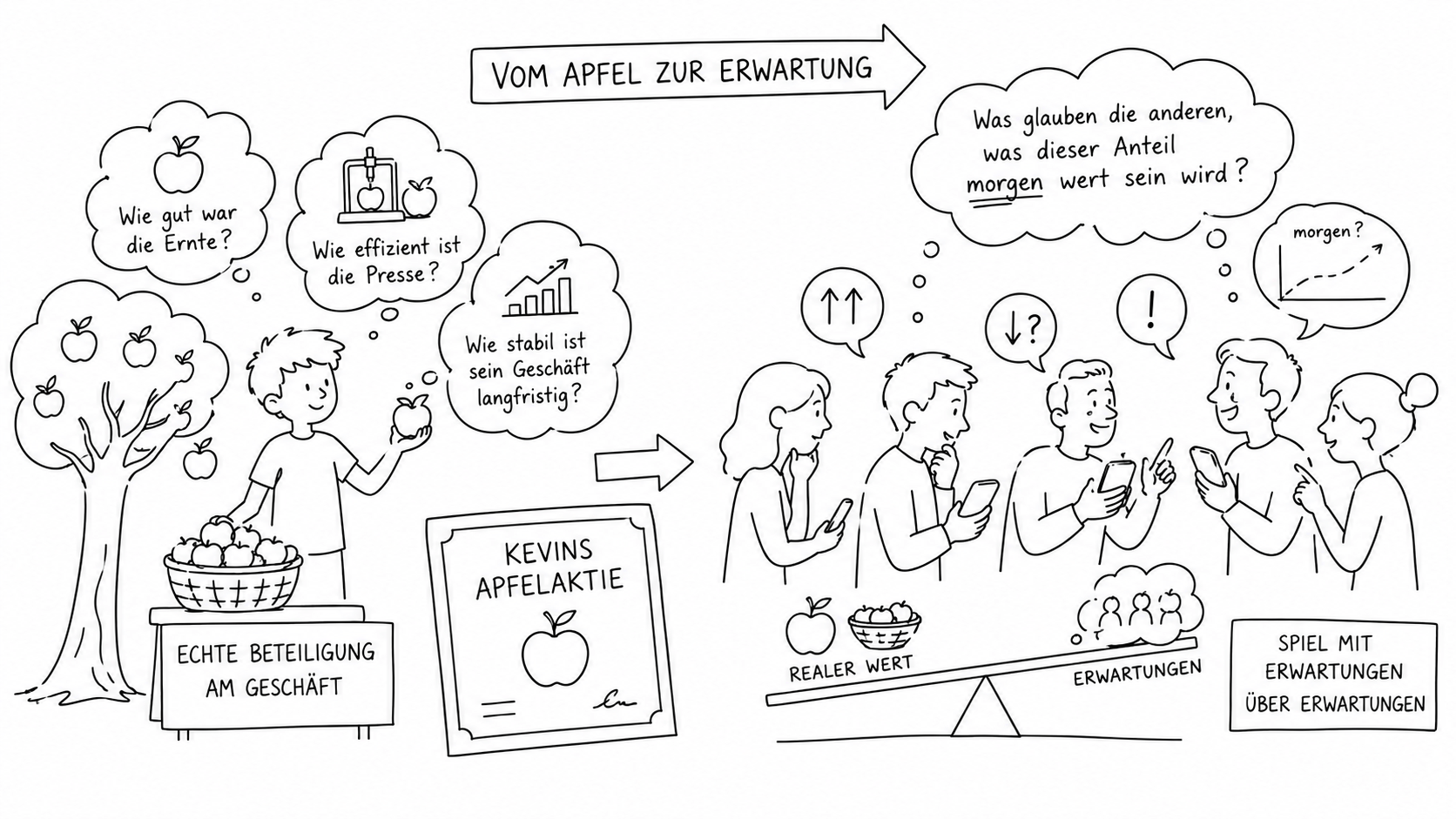

Kevins Apfelaktie: Vom Apfel zur Erwartung

Irgendwann passiert allerdings etwas Entscheidendes, das sich fast unbemerkt einschleicht.

Die Menschen hören nach und nach auf, sich wirklich für den Apfel zu interessieren – und beginnen sich stattdessen für den Preis des Apfels zu interessieren. Und noch präziser, fast schon kniffliger: für den zukünftigen Preis. Nicht das, was Kevins Anteil heute wert ist, sondern das, was er morgen wert sein könnte.

Das verändert auf einen Schlag den gesamten Charakter des Geschäfts. Plötzlich wird nicht mehr gefragt:

- Wie gut ist eigentlich Kevins diesjährige Ernte ausgefallen?

- Wie effizient arbeitet seine neue Apfelpresse wirklich?

- Wie stabil und solide ist sein Geschäft langfristig aufgestellt?

Sondern stattdessen:

- Was glauben die anderen, was dieser Anteil morgen wert sein wird?

Damit verschiebt sich der eigentliche Gegenstand des Interesses still und leise. Es geht nicht mehr in erster Linie um Äpfel, Pressen oder Saft, sondern um die Erwartungen, die andere Menschen über all das haben. Die Deutsche Bundesbank weist in ihren Erklärungen zur Finanzbildung darauf hin, dass Aktienkurse maßgeblich von den Erwartungen der Marktteilnehmer an die zukünftige Entwicklung eines Unternehmens bestimmt werden – und damit nicht zwingend mit dem tatsächlichen, gegenwärtigen Wert eines Geschäfts übereinstimmen müssen.

Aus echter Beteiligung an einem realen Geschäft wird auf diese Weise zunehmend ein Spiel mit Erwartungen über Erwartungen. Und ein Spiel dieser Art folgt, wie sich bald zeigen wird, gänzlich eigenen Regeln.

Der Beauty Contest: Wenn alle die anderen erraten

Der Ökonom John Maynard Keynes beschrieb genau dieses Verhalten bereits vor knapp einhundert Jahren mit einem überraschend bildhaften Vergleich: dem „Beauty Contest“, also einem Schönheitswettbewerb.

Die Idee dahinter: Stell dir einen Wettbewerb vor, bei dem viele Menschen aus Fotos das schönste Gesicht auswählen sollen – wer mit seiner Wahl der Mehrheit am nächsten kommt, gewinnt. Klug ist dabei nicht, wer das Gesicht wählt, das ihm persönlich am besten gefällt. Klug ist, wer errät, welches Gesicht die anderen für schön halten werden.

Übertragen auf Aktien bedeutet das im Kern:

- Du kaufst nicht zwingend die Firma, die wirtschaftlich tatsächlich am solidesten dasteht.

- Du kaufst die Firma, von der du glaubst, dass viele andere Menschen sie demnächst ebenfalls kaufen wollen.

Das klingt zunächst nach einem winzigen, fast spitzfindigen Unterschied – ist aber fundamental. Die Deutsche Bundesbank beschreibt in ihren Materialien zur Finanzbildung, dass Erwartungen und Stimmungen an den Finanzmärkten kurzfristig oft eine größere Rolle spielen können als die tatsächliche wirtschaftliche Lage eines Unternehmens.

Genau das erklärt, warum sich Preise an der Börse zeitweise erstaunlich weit von der Realität lösen können. Niemand muss mehr an Kevins Äpfel oder seine Presse glauben – es reicht völlig aus zu glauben, dass andere daran glauben. Aus einer Frage über Apfelsaft wird so, ganz nebenbei, eine Frage über die Vermutungen anderer Menschen über die Vermutungen wieder anderer Menschen.

Wenn Erwartungen durchdrehen: Die Blasen

Diese Logik ist beileibe keine neue Erfindung. Sie wiederholt sich seit Jahrhunderten, immer wieder, nur jedes Mal unter einem anderen Namen.

| Phänomen | Was passiert | Realität |

|---|---|---|

| Tulpenmanie | Preise steigen ins schier Absurde | Blumen bleiben Blumen |

| Dotcom-Blase | Internetfirmen ohne Gewinn explodieren im Wert | Geschäftsmodelle fehlen schlicht |

| GameStop 2021 | Kurs wird durch kollektives Handeln vieler Einzelner getrieben | Das Unternehmen selbst bleibt unverändert |

| NFT-Hype | Digitale Bilder erreichen Millionenwerte | Kein klassischer praktischer Nutzen |

So unterschiedlich Tulpen, Internetfirmen, Computerspielhändler und digitale Bilder auch klingen mögen – die Muster dahinter sind erstaunlich identisch:

- Der Preis löst sich zunehmend vom eigentlichen Produkt.

- Die Geschichte rund um das Produkt wird wichtiger als seine tatsächliche Substanz.

- Am Ende hoffen alle Beteiligten nur noch, rechtzeitig wieder auszusteigen, bevor die Geschichte kippt.

Auch die Deutsche Bundesbank warnt in ihren Erklärungen zur Finanzbildung davor, dass sich Vermögenswerte zeitweise stark von ihrem tatsächlichen wirtschaftlichen Wert entfernen können, bevor sich die Preise irgendwann wieder der Realität annähern – häufig abrupt und schmerzhaft für jene, die zuletzt eingestiegen sind.

Der Apfel selbst? Spielt in all diesen Geschichten kaum noch eine Rolle. Übrig bleibt am Ende meist nur die Frage, wer als Letzter noch daran glaubte, dass jemand anderes noch mehr dafür zahlen würde.

Warum das System trotzdem funktioniert

Bei aller berechtigten Kritik an Tulpen, Dotcom-Firmen und NFT-Bildern bleibt aber ein wichtiger Punkt: Das Aktiensystem als Ganzes ist deshalb noch lange nicht kaputt.

Es ist eher ambivalent – also gleichzeitig nützlich und problematisch, je nachdem, wie man es benutzt. Ein und dasselbe Werkzeug kann nämlich gleichzeitig:

- Innovation finanzieren, die ohne fremdes Kapital nie möglich gewesen wäre,

- Wohlstand schaffen, an dem viele Menschen über ihre Anteile mit teilhaben können,

- und trotzdem, bei unvorsichtigem Umgang, Spekulationsblasen erzeugen, die irgendwann wieder platzen.

Unternehmen wie Apple oder Microsoft wären ohne funktionierende Kapitalmärkte kaum in dieser Größenordnung gewachsen. Beide Unternehmen sammelten über Jahrzehnte hinweg Kapital von Millionen Anteilseignern ein, um Fabriken zu bauen, Forscher zu bezahlen und neue Produkte zu entwickeln, die anschließend wiederum tatsächlichen Nutzen für sehr viele Menschen stifteten.

Auch die Deutsche Börse betont in ihrer Darstellung der Aktiengeschichte, dass Kapitalmärkte historisch vor allem deshalb entstanden, um langfristige unternehmerische Vorhaben überhaupt erst finanzierbar zu machen.

Das eigentliche Problem liegt also nicht im Werkzeug selbst. Eine Aktie ist weder gut noch böse, weder Spekulation noch reine Kooperation. Entscheidend ist allein, wie wir als Gesellschaft mit diesem Werkzeug umgehen – ob wir es nutzen, um wie Kevin tatsächlich etwas Sinnvolles aufzubauen, oder ob wir es lediglich benutzen, um zu erraten, was alle anderen gerade erraten.

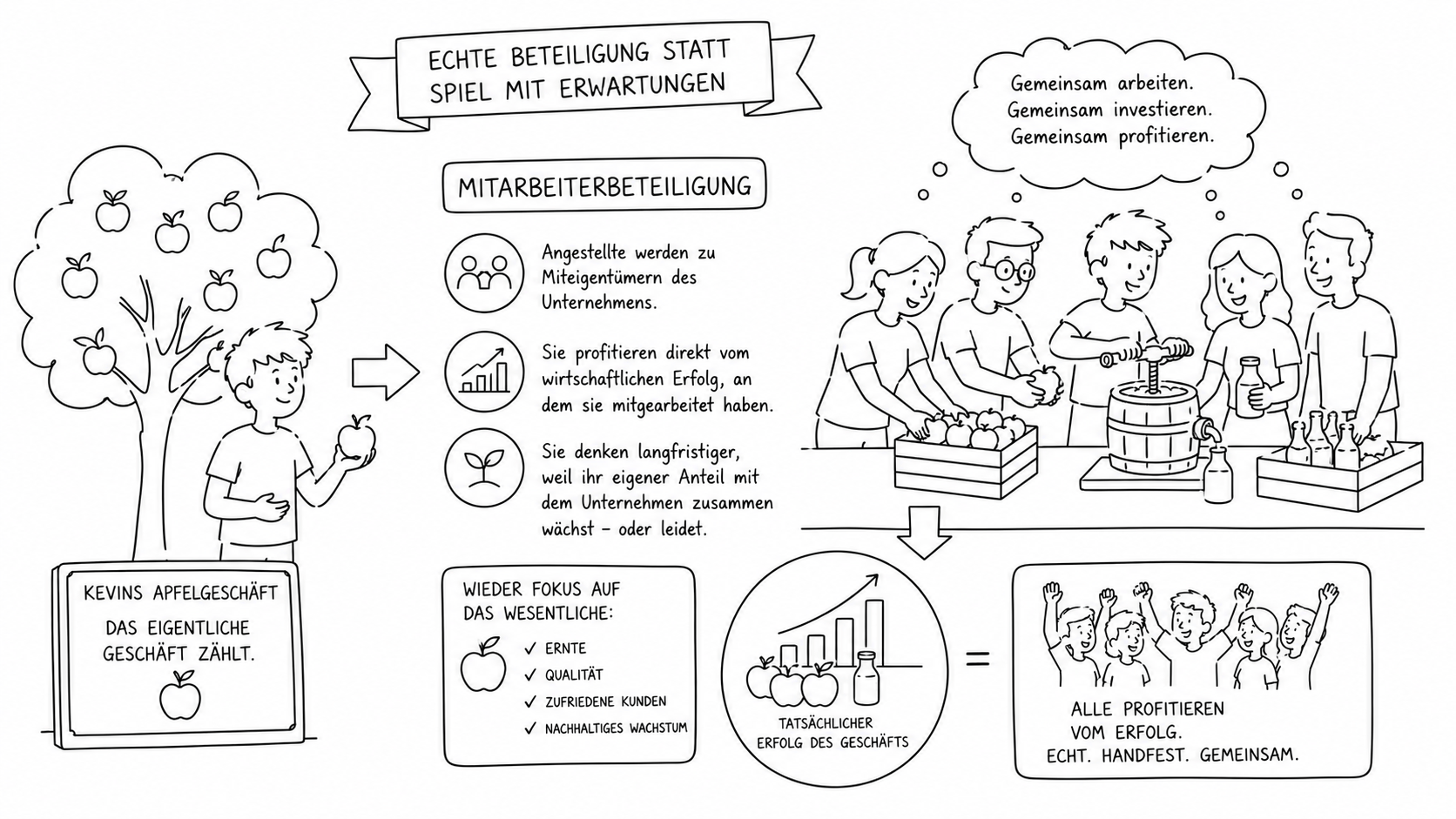

Eine unterschätzte Alternative: Echte Beteiligung

Es gibt allerdings auch Modelle, die deutlich näher an Kevins ursprünglicher Idee geblieben sind – nämlich daran, dass Beteiligung wirklich etwas mit dem eigentlichen Geschäft zu tun hat.

Ein gutes Beispiel dafür sind Mitarbeiterbeteiligungen. Dabei gilt im Kern:

- Angestellte werden selbst zu Miteigentümern des Unternehmens, für das sie arbeiten.

- Sie profitieren direkt vom wirtschaftlichen Erfolg, an dem sie aktiv mitgearbeitet haben.

- Sie denken dadurch automatisch langfristiger, weil ihr eigener Anteil mit dem Unternehmen zusammen wächst oder eben auch leidet.

Das verändert die Perspektive ziemlich grundlegend. Die Deutsche Bundesbank weist in ihren Erklärungen zur Finanzbildung darauf hin, dass eine breitere Beteiligung an Unternehmen grundsätzlich dazu beitragen kann, wirtschaftliches Denken und Verständnis stärker in der Gesellschaft zu verankern – statt es wenigen professionellen Anlegern zu überlassen.

Wer am Baum tatsächlich beteiligt ist, interessiert sich plötzlich wieder ganz anders für die Ernte – und nicht nur dafür, was andere Leute gerade über den Preis des Baums denken. Aus einem reinen Spiel mit Erwartungen wird so wieder ein Stück echte, handfeste Kooperation: Kevin presst Äpfel, alle Beteiligten arbeiten und investieren gemeinsam – und am Ende profitieren auch wieder alle gemeinsam vom tatsächlichen Erfolg seines Geschäfts.

Das Problem: Kurzfrist schlägt Substanz

Die heutigen Märkte belohnen leider erstaunlich oft Geschwindigkeit deutlich mehr als echte Qualität. Das zeigt sich an mehreren Stellen gleichzeitig:

- Kurzfristige Gewinne schlagen langfristig nachhaltige Strategien.

- Aufmerksamkeit schlägt nüchterne Fundamentaldaten.

- Erzählungen schlagen am Ende oft die reale wirtschaftliche Lage.

Das führt zu einer schleichenden, aber bedeutsamen Verschiebung: Nicht mehr unbedingt der beste Apfel gewinnt – sondern der mit der besten Story drumherum. Die Deutsche Bundesbank weist in ihren Materialien zur Finanzbildung ausdrücklich darauf hin, dass kurzfristige Stimmungsschwankungen an den Märkten häufig stärker wirken als die tatsächliche wirtschaftliche Substanz eines Unternehmens.

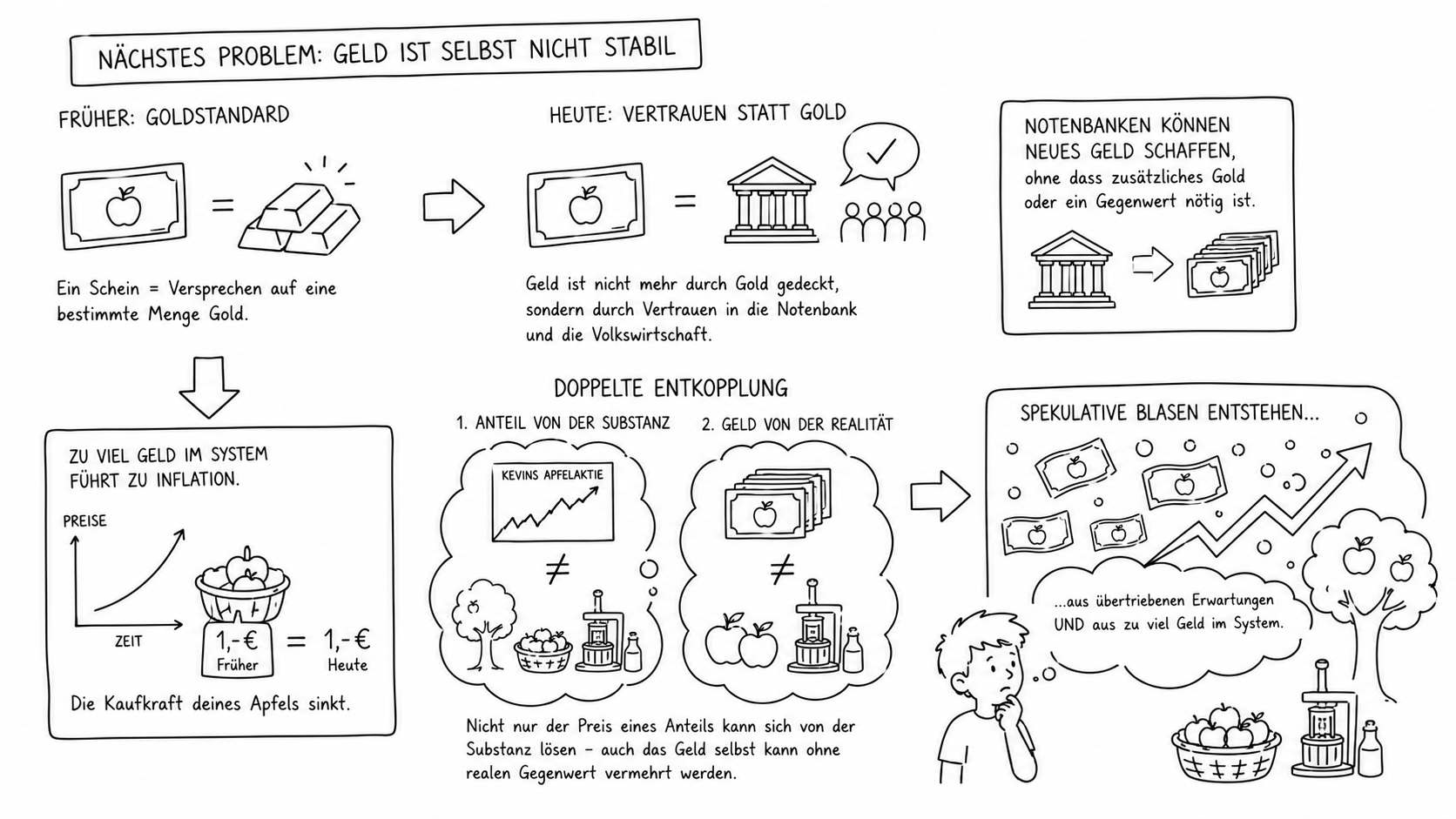

Nächstes Problem: Geld ist selbst nicht stabil

Jetzt wird die Geschichte allerdings noch eine Spur kniffliger. Bisher ging es immer darum, wie sich der Wert von Kevins Anteilen von seinen Äpfeln entfernt. Aber was, wenn sich sogar das Geld selbst, mit dem diese Anteile bezahlt werden, von etwas Festem entfernt hat?

Früher war Geld einmal an Gold gekoppelt. Wer einen Schein besaß, besaß im Grunde ein Versprechen auf eine bestimmte Menge Gold, die irgendwo sicher lagerte. Dieser sogenannte Goldstandard wurde jedoch im Lauf des 20. Jahrhunderts schrittweise aufgegeben; die Deutsche Bundesbank beschreibt in ihren Erklärungen zum Geldsystem, dass moderne Währungen heute nicht mehr durch Gold, sondern durch Vertrauen in die ausgebende Notenbank und die jeweilige Volkswirtschaft gedeckt sind.

Das bedeutet im Klartext: Notenbanken können heute neues Geld schaffen, ohne dass irgendwo zusätzliches Gold oder ein vergleichbarer Gegenwert eingelagert werden müsste. Die Europäische Zentralbank erklärt, dass eine zu schnell wachsende Geldmenge einer der zentralen Gründe für Inflation ist, also für den schleichenden Verlust an Kaufkraft des einzelnen Apfels in deinem Portemonnaie.

Für Kevins Apfelpresse hat das eine unangenehme Nebenwirkung: Auch Beteiligungen lassen sich auf diese Weise inflationär aufblähen. Reicht das vorhandene Geld nicht aus, um Anteile zu kaufen oder Kurse hochzutreiben, lässt sich notfalls einfach mehr davon erzeugen – nur eben ohne dass dahinter zusätzliche echte Äpfel, zusätzliche Pressen oder zusätzlicher Saft stehen.

Damit entsteht eine zweite, tiefer liegende Schicht der Entkopplung. Nicht nur der Preis eines Anteils kann sich von der Substanz des Unternehmens lösen, wie zuvor beim Beauty Contest beschrieben. Sogar das Geld, mit dem dieser Preis bezahlt wird, kann selbst ohne realen Gegenwert vermehrt werden. Spekulative Blasen entstehen so nicht mehr nur aus übertriebenen Erwartungen an Kevins Geschäft, sondern teilweise schlicht daraus, dass mehr Geld im System unterwegs ist, als es jemals zusätzliche Äpfel gegeben hat.

Zurück zum Kern: Was eine Aktie eigentlich sein sollte

Dabei ist eine Aktie im Kern nichts anderes als ein einfaches, ehrliches Versprechen: Wir bauen gemeinsam etwas auf. Du gibst dein Kapital, ich gebe meine Arbeit, und gemeinsam teilen wir uns Risiko und Erfolg gleichermaßen.

Das ist keine Zockerei und auch kein Glücksspiel, sondern Kooperation in ihrer effizientesten und ursprünglichsten Form – genau das, was schon bei Kevins kleiner Apfelpresse den Anfang machte. Die Deutsche Börse beschreibt diese Grundidee bis heute als das eigentliche Fundament der Aktie: gemeinsames Kapital für gemeinsame Vorhaben.

Geht dieses Gleichgewicht zwischen Arbeit, Kapital und gemeinsamem Risiko jedoch verloren, entsteht ein System, das zwar weiterhin funktioniert, sich aber Schritt für Schritt von seiner eigenen, ursprünglichen Grundlage entfernt – bis am Ende kaum noch jemand über Äpfel spricht, sondern nur noch über das, was alle anderen über Äpfel denken könnten.

Der Apfel am Ende

Vielleicht ist genau das die einfachste Wahrheit der ganzen Geschichte: Man kann sehr, sehr lange mit Äpfeln handeln, Anteile kaufen und verkaufen, Kurse beobachten und Erwartungen abwägen – ohne jemals selbst einen einzigen Apfel gegessen zu haben.

Aber irgendwann stellt sich unweigerlich die Frage, ob man eigentlich noch im Obstgeschäft tätig ist – oder längst nur noch im Glücksspiel mit fremden Vermutungen steckt. Kevins Baum, seine Presse und sein Saft sind dann nur noch Kulisse für etwas ganz anderes geworden.

Und genau an diesem Punkt entscheidet sich, was das Aktiensystem für uns als Gesellschaft eigentlich ist:

- ein Werkzeug für gemeinsamen Fortschritt, bei dem Kapital und Arbeit ehrlich zusammenarbeiten,

- oder ein Spiel mit Erwartungen, bei dem nur noch zählt, was andere über die Vermutungen wieder anderer denken.

Beides ist gleichzeitig möglich, wie sich an Kevins kleiner Geschichte gezeigt hat – vom Apfelbaum über die Presse bis zur Aktie. Nur eben nicht gleichzeitig im gleichen Maß. Je weiter sich der Preis vom Apfel entfernt, desto mehr verschwindet am Ende genau das, worum es ursprünglich einmal ging: ein Baum, ein Junge – und ein paar Menschen, die ihm vertraut haben, dass aus seinen Äpfeln tatsächlich etwas Gutes wird.